Por: Dennis Falvy

El proceso de Enfoque Tributario Sistémico ,es una reestructuración del sistema impositivo que aborda la política y administración considerándolos ambos como inseparables.

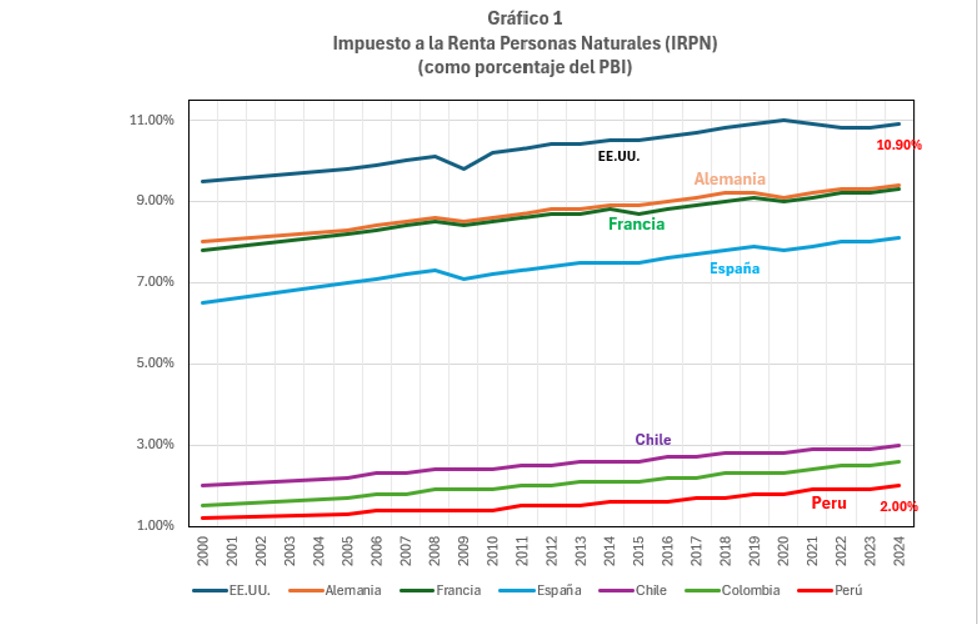

El Profesor Baca trata el “Impuesto a la Renta para personas naturales ”(IRN) en esta oportunidad.

Este tributo en Perú, . presenta serias limitaciones en términos de equidad, eficiencia y capacidad recaudatoria. Recauda apenas el 2.0% del PBI, muy por debajo de los estándares internacionales y latinoamericanos (ver Gráfico 1).

Esto básicamente por la alta informalidad laboral que excluye a millones de contribuyentes potenciales. La solución requiere de una reforma tributaria integral que articule de manera holística la política tributaria con la administración tributaria de este impuesto.

Baca plantea una reforma de este tributo, basada en un impuesto mínimo universal reembolsable, de fácil recaudación, complementado con un mecanismo de impuesto negativo a la renta que garantice su progresividad efectiva. El objetivo es ampliar la base tributaria, reducir la regresividad del sistema actual y fortalecer la capacidad redistributiva del Estado, avanzando hacia niveles de recaudación de este impuesto más cercanos a los de economías desarrolladas.

Esta enfoque se sustenta en dos conceptos básicos: a) Simplificación, reduciendo o eliminando deducciones y umbrales complejos y b) Ampliación de la base, aplicando el impuesto a la renta a todos los ciudadanos que tengan el derecho al sufragio (impuesto mínimo universal). Esta universalidad permite incorporar a trabajadores informales y no registrados. La progresividad efectiva se logra mediante un esquema similar al impuesto negativo a la renta propuesto por el premio Nobel Milton Friedman, que equivale a la devolución de impuestos a los más necesitados. El Enfoque Tributario Sistémico propuesto permite combinar la simplicidad administrativa de un impuesto mínimo mensual con la progresividad efectiva del impuesto a la renta negativo.

El impuesto a la renta negativo es una herramienta fiscal diseñada para apoyar a las personas de bajos ingresos mediante transferencias monetarias directas. En lugar de pagar impuestos, quienes ganan por debajo de cierto umbral (por ejemplo el salario mínimo) reciben un pago del Estado, calculado como un porcentaje de la diferencia entre sus ingresos y ese umbral. Esta fórmula combina incentivos a la formalización laboral con redistribución progresiva, ya que el beneficio disminuye gradualmente a medida que el ingreso aumenta, evitando desincentivos al trabajo. En esencia, transforma el sistema tributario en un mecanismo de protección social automatizado, integrando recaudación y asistencia (tipo programa Juntos) en una sola estructura. Su principal problema es que requiere de una administración tributaria eficiente para garantizar su universalidad, verificar ingresos de cada contribuyente, calcular transferencias y evitar fraudes.

La novedad de la propuesta consiste en combinar un impuesto mínimo universal (IMU) mensual con el IRN. El objetivo del IMU es que todos los peruanos, sin excepción, reporten sus ingresos y participen en el sistema tributario, mientras se redistribuye de forma inteligente hacia los más vulnerables.

La idea, inspirada en modelos anglosajones pero adaptada al contexto peruano, plantea que cada ciudadano económicamente activo pague un monto fijo mensual (por ejemplo, S/ 60) como contribución básica (que es el monto que actualmente paga en promedio un trabajador en el Régimen Único Simplificado, RUS). Este impuesto mínimo, similar al concepto de “poll tax”, sería obligatorio para todos los trabajadores dependientes, independientes, informales, y hasta quienes perciben ingresos esporádicos.

La clave de la propuesta es que el monto del impuesto mínimo sería reintegrado a quienes califican para el impuesto a la renta negativo (IRN), un esquema que transfiere recursos a quienes ganan por debajo de un umbral determinado (por ejemplo, un salario mínimo). Así, el sistema no solo obliga a declarar ingresos, sino que premia la transparencia con transferencias progresivas.

El éxito de la propuesta está en su trazabilidad. Si todos pagan algo (el impuesto mínimo), aunque sea simbólico, obliga a que todos declaren. Y si todos declaran, la SUNAT puede usar tecnología avanzada para detectar inconsistencias, evasión y subdeclaración.

Lo novedoso de la propuesta es su enfoque pragmático. Para acceder al beneficio, todos los trabajadores (independientes e informales) tendrían que registrarse en SUNAT y emitir comprobantes electrónicos, convirtiendo el subsidio en un incentivo directo a la formalización. Los pagos se canalizarían a través de billeteras digitales como Yape o Plin, aprovechando la creciente bancarización móvil. Además, el sistema se integraría con plataformas como RENIEC y MIDIS para verificar ingresos y evitar duplicidades con otros programas sociales.

La propuesta contempla que los trabajadores en planilla (quinta categoría) paguen el impuesto mínimo vía retención automática, mientras que los independientes (cuarta categoría) lo hagan mediante una declaración mensual simplificada. La SUNAT, por su parte, utilizaría algoritmos de detección de evasión, cruces con billeteras digitales, apps de facturación electrónica y registros de consumo para verificar la veracidad de las declaraciones. El reintegro del IRN y del impuesto mínimo se realizaría a través de canales digitales como Yape, Plin, billeteras electrónicas o cuentas bancarias, lo que además incentivaría la bancarización.

Baca entonces propone un impuesto mínimo universal tipo “Poll Tax”, que sería reembolsable. Este impuesto tendría un monto fijo mensual de S/ 60 por adulto residente, sin umbral mínimo, lo que significa que todos los mayores de edad lo pagarían, independientemente de su ingreso. La recaudación se simplificaría mediante el uso del DNI, recibos de servicios y billeteras digitales, utilizando el padrón de RENIEC para identificar a los contribuyentes.Además, se plantea una redistribución a través de un Impuesto Negativo a la Renta (INR) y con un bono se integraría con programas sociales como JUNTOS y Pensión 65 para evitar duplicidades.

Hay mas,pero para ello consultar el post correspondiente que elimina deducciones y enumera ventajas del modelo.Así como que explocota riesgos y mitigaciones-

Ver: https://prediceperu.com/2025/08/23/linterna-de-popa-506